رمز ارز بانک مرکزی (CBDC) چیست و چه مزایا و معایبی دارد؟

صنعت مالی ارز دیجیتال به دلیل پتانسیل آن برای آغاز دوره جدیدی از زیرساخت خدمات مالی ساده در سطح جهانی مورد توجه قرار گرفته است. با این حال، تا به امروز، شهرت بالای آن بیشتر به دلیل جایگاهش به عنوان یک ذخیره بالقوه ارزش ناشی شده است. اما در حال حاضر به علت پذیرش رمز ارزها توسط مقامات مالی و موسسات خصوصی به سرعت در حال تغییر است. در ادامه مطلب تصمیم داریم به معرفی ارز دیجیتال بانک مرکزی و بررسی مزایا و ویژگی های آن بپردازیم.

ارز دیجیتال بانک مرکزی چیست؟

همانطور که میدانید به طور کلی پول دارای سه کارکرد شامل معیار ارزش، واحد حساب و وسیله مبادله برای یک کشور است. ارز تحت حمایت دولت باید به عنوان یک کالای عمومی تلقی شود و یک نهاد عمومی مسئول تامین آن باشد.

با ظهور فناوری جدید و نیازهای کاربران که در حال تغییر دائمی است، به همان نسبت روش های پرداخت به سمت ارتقاء گسترده پیش می رود. در بسیاری از اقتصادها، پول نقد اکنون در حال ناپدید شدن است و راه را برای شکل جدیدی از سیستم پرداخت که عمدتا دیجیتالی است هموار می کند.

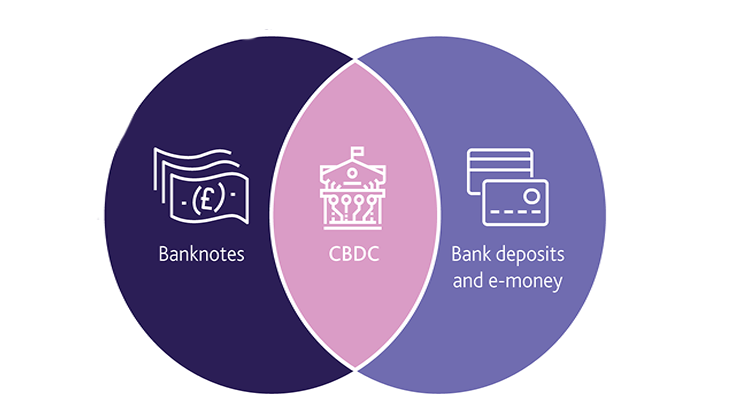

در همین راستا است که اصطلاح ارز دیجیتال بانک مرکزی (CBDC) مورد توجه بانکهای مرکزی و علاقهمندان مالی و فناوری قرار گرفته است. CBDC یک مناقصه قانونی است که توسط یک بانک در قالب دیجیتال و جدا از این واقعیت که به صورت دیجیتال یا مجازی هستند و با پول نقد تفاوتی ندارد صادر می شود و که به عنوان استیبل کوین یا ارزهای فیات دیجیتال نیز شناخته می شود.

ارز دیجیتال بانک مرکزی جایگزینی برای پول نقد نیست، بلکه به عنوان یک روش پرداخت اضافی در نظر گرفته می شود.

با پیشرفت در فناوری رمزنگاری و ارتباطات، بانکهای مرکزی در تلاش هستند تا معادلهای کد کامپیوتری امن پول متعارف را ایجاد کنند که میتواند به حسابهای عمومی به طور ایمن و سریع مانند پولهای معمولی انتقال داده شود.

از طرفی بسیاری معتقدند که ظهور CBDC در زمانی اتفاق میافتد که محبوبیت ارزهای دیجیتال مانند بیتکوین، اتریوم، تتر، دوجکوین و غیره افزایش مییابد.

ارزهای مجازی خصوصی در تضاد قابل توجهی با مفهوم تاریخی پول قرار دارند. آنها کالا یا ادعایی بر کالا نیستند زیرا ارزش ذاتی ندارند. برخی ادعاها مبنی بر شباهت آنها به طلا به وضوح فرصت طلبانه به نظر می رسد. معمولاً، مطمئناً برای محبوبترین آنها در حال حاضر، آنها بدهی یا بدهی هیچ شخصی را نشان نمیدهند.

انواع CBDC ها

مبتنی بر حساب. یک CBDC مبتنی بر حساب درست مانند یک حساب سپرده معمولی کار می کند و به پول الکترونیکی بانک مرکزی نیز معروف است. مانند حسابهای بانکی معمولی، کاربر باید حسابی راهاندازی کند که پس از آن میتواند تراکنشهایی از جمله ارسال و دریافت ارز دیجیتال را انجام دهد.

توکن های دیجیتال. سیستم مبتنی بر توکن CBDC شامل انتقال یک شی با ارزش از یک کیف پول به کیف دیگر است.

ویژگی و ریسک های ارز CBDC

در حالی که مفهوم رمز ارز CBDC هنوز در حال توسعه است، توجه زیادی را از سوی نهادها و دولت ها به خود جلب کرده است. با ابتکاراتی مانند مواردی که در ایالات متحده (دلار دیجیتال)، چین (یوان دیجیتال)، سوئد، نیوزلند و جاهای دیگر انجام می شود.

جدا از اینکه سیستمی برای پرداخت های خرده فروشی کارآمد هستند، CBDC ها می توانند به دولت ها کمک کنند تا پرداخت های غیرقانونی و فرار مالیاتی را بهتر کنترل کنند (با فرض اینکه بانک مرکزی پرداخت ها را در پایگاه داده ردیابی کند). این همچنین می تواند به دولت ها در مبارزه با پولشویی کمک کند.

همانطور که میدانید یک ارز دیجیتال باید به دولت ها در انتقال سریع وجوه عمومی یا کمک های اضطراری در شرایط بحرانی (مثل همه گیری کووید-19) کمک کند. پرداختهایی که با استفاده از CBDC انجام میشود نیز میتواند بار ریسک تسویه حساب را بر سیستم مالی کاهش دهد.

یک عامل موفقیت حیاتی برای پذیرش CBDC، ادغام کارآمد آن با برنامه های بانکی و پرداخت موجود برای اطمینان از عملیات بی عیب و نقص است. الزامات نظارتی و مدیریتی ساده شده سیستم دیجیتال همچنین به دولت ها کمک می کند تا هزینه های تعمیر و نگهداری عملیاتی و فناوری را به میزان قابل توجهی کاهش دهند.

🟩 با نگاهی روشن تر، برخلاف پول نقد فیزیکی، ردیابی ارز دیجیتال بسیار آسانتر و ارزانتر خواهد بود و در نهایت منجر به یک سیستم پرداخت کارآمد، تنظیمشده و قانونی میشود. باید اطمینان حاصل کند که ارز مبادله ای یک کشور ثابت می ماند و می توان ارزهای کلاهبرداری را شناسایی کرد.

🟩 یک راه ساده تر برای ردیابی چنین ارزی به ردیابی پول های حساب نشده در اقتصاد نیز کمک می کند، بنابراین به طور بالقوه منجر به گنجاندن افراد بیشتری در سیستم مالیاتی می شود. به گفته بانک بیانیههای بینالمللی، یک سیستم پرداخت دیجیتال مدرن همچنین به تسویه حسابهای ناخالص بین بانکی در زمان واقعی کمک میکند و مصرفکنندگان را از دردسرهای تاریخهای بعدی نجات میدهد.

🟥 ترس این است که در غیاب چارچوب سیاستی مناسب، CBDC ها به طور بالقوه می توانند سیستم بانکی را در دراز مدت با ممانعت از دسترسی آنها به سپرده ها و درآمد تضعیف کنند. همچنین ممکن است از نظر امنیت سایبری تهدیدی باشند.

🟥 علاوه بر این، در کشورهایی با سواد مالی پایین، وابستگی به روش دیجیتالی پرداخت ممکن است به طور قابل توجهی منجر به افزایش کلاهبرداری و جرایم مالی شود.