ارزش در معرض ریسک (Value at Risk)

ماهیت بی ثبات و پر نوسان بازار ارزهای دیجیتال برای هر کسی که آشنایی هر چند محدودی با این بازار داشته باشد روشن و واضح است. قیمت هر ارز رمزپایه تمایل دارد در مدت زمان کوتاهی دائماً در نوسان باشد. در هر لحظه ، قیمت یک ارز دیجیتال می تواند کمی صعود کند یا به طرز چشمگیری افت کند. غیرقابل پیش بینی بودن این بازار ممکن است برخی از تریدر ها و سرمایه گذاران را عصبی کند در حالی که برخی دیگر ممکن است از این نوسانات لذت ببرند و از آنها به نفع خود استفاده کنند.

خواه این نوسانات را دوست داشته باشید یا از آنها متنفر باشید ، بدیهی است که باید ریسک هایی را که باعث ایجادش می شود را در نظر بگیرید. در بازاری که سرشار از عدم اطمینان است، بحث مدیریت ریسک بسیار مهم و حیاتی است. چگونه می توان ریسک های سرمایه گذاری را ارزیابی کرد؟ ابزارهای متنوعی در بازار برای انتخاب وجود دارد که یکی از محبوب ترین ها “Value at Risk” یا ارزش در معرض ریسک است که با نماد اختصاری VAR نمایش داده می شود. هدف اصلی این ابزار محاسبه آنچه در اصل بدترین سناریویی است که می تواند هنگام معامله رخ دهد و موجب ضرر معامله گر شود می باشد.

ارزش در معرض ریسک (VaR) یعنی چه؟

VaR معیاری است که سطح دقیق ریسک مالی را در یک معامله یا سرمایه گذاری مشخص می کند. این معیار معمولا در یک دوره زمانی خاص اندازه گیری می شود و بیشترین استفاده کنندگان آن، بانک های سرمایه گذاری و تجاری هستند. آنها معمولاً از ارزش در معرض ریسک برای تعیین نسبت وقوع خسارات احتمالی که ممکن است در اوراق بهادار سازمانی آنها رخ دهد استفاده می کنند.

در بازار های مالی و معاملاتی مانند بازار ارزهای دیجیتال نیز بسیاری از آمار VaR به عنوان “علم جدید مدیریت ریسک” یاد می کنند و از آن استفاده می کنند.

مدیران ریسک معمولاً از VaR به عنوان راهی برای سنجش و کنترل میزان قرار گرفتن سرمایه در معرض خطر استفاده می کنند. می توان محاسبات VaR را در موقعیت های خاص اعمال کرد. هدف اصلی از مدل سازی VaR ، کشف ظرفیت بالقوه ضرر است. علاوه بر این ، برای تعیین احتمال وقوع ضرر تعریف شده است. فرد قادر است VaR را از طریق ارزیابی میزان تلفات احتمالی و احتمال وقوع مقدار ضرر اندازه گیری کند.

به طور کلی ، رایج ترین و سنتی ترین معیار ریسک، نوسان است. با این حال ، مسئله اصلی در مورد نوسانات این است که علاقه بسیار کمی به حرکت در جهت حرکت دارایی مورد سرمایه گذاری دارد. ارزهای دیجیتال مستعد نوسان هستند و اغلب می توانند به طور ناگهانی و به طور تصادفی به سطوح بالاتر و یا پایین تر صعود و نزول کنند و این ممکن است باعث ضرر سرمایه گذاران و تریدر ها شود.

برای بیشتر سرمایه گذاران ارزهای دیجیتال، ریسک بیشتر مربوط به احتمال از دست دادن پول است. با فرض اینکه سرمایه گذاران به احتمال ضرر و زیان اهمیت می دهند، VaR به طور موثر به دو سوال پاسخ می دهد:

سوال اول. بدترین سناریو چیست؟

سوال دوم. چقدر می توانم در یک بازه زمانی مشخص ضرر کنم؟

آمار متداول Value at Risk از سه مولفه تشکیل شده است: بازه زمانی ، سطح اطمینان و یک مقدار ضرر.

مقدار ضرر همان درصد ضرر است. هنگام در نظر گرفتن سوالاتی که VaR به آنها پاسخ می دهد ، حتماً باید این سه مولفه را در نظر داشته باشید.

بیشترین مقداری که ممکن است در کل ماه آینده ضرر کنم با سطح اطمینان 95٪ یا 99٪ چقدر است؟

حداکثر درصدی که می توانم در طی سال بعد سرمایه از دست بدهم با سطح اطمینان 95٪ یا 99٪ چقدر است؟

همانطور که مشاهده می کنید ، سوال VaR شامل سه عنصر است. یکی از آنها سطح اطمینان بالایی است که به طور معمول 95٪ یا 99٪ است. دیگری یک بازه زمانی است ، که مثلا تحت عنوان یک روز ، یک ماه یا یک سال تعیین می شود. سومین تخمین تقریبی از ضرر سرمایه گذاری است که دلار یا درصد آن را نشان می دهد.

روش های محاسبه ارزش در معرض خطر (VaR)

به طور کلی ، سه نوع روش برای محاسبه VaR وجود دارد. روش تاریخی ، روش واریانس- کوواریانس و روش شبیه سازی مونت کارلو.

روش تاریخی : آنچه این روش انجام می دهد در نظر گرفتن بازده واقعی در داده های تاریخی است. در این روش داده ها از بدترین به بهترین رتبه بندی می شود. پس از آن ، به طور پیش فرض ، فرض می شود که تاریخ تکرار خواهد شد و این حقیقت از منظر ریسک نیز صادق است.

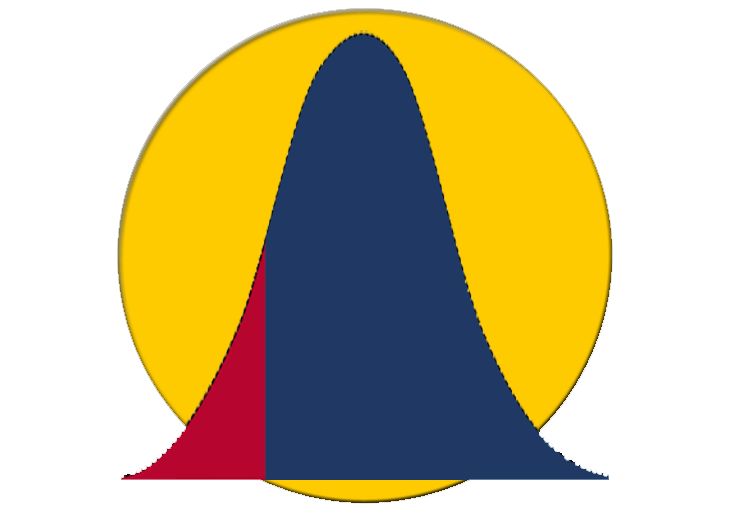

روش واریانس- کوواریانس : در این روش بازده متوسط و انحراف معیار در نظر گرفته می شود و با توجه به آنها یک منحنی توزیع نرمال ترسیم می شود. معمولا اگر یک پرتفوی دارایی های چندگانه داشته باشد ، نوسانات آن با استفاده از یک ماتریس واریانس– کوواریانس برای کلیه دارایی ها محاسبه می شود.

شبیه سازی مونت کارلو : این روش شامل توسعه مدلی برای بازده قیمت دارایی در آینده است. علاوه بر این ، شامل اجرای آرایه ای از آزمایشات فرضی از طریق مدل سازی است.

محاسبات VaR معمولاً از طریق مدل های مالی صورت می گیرد و با توجه به تعداد دارایی ها و پرتفوی سرمایه گذار محاسبه متفاوتی خواهد داشت.